Massiv inflation og stigende renter er sjældent noget som er godt for privatpersoner – og det samme gør sig gældende for virksomheder. Vi taler årligt med mere end 100 virksomhedsejere, CFO’er og Treasury Managers, og budskabet fra de fleste er bekymringer over markedssituation og de fremtidige omsætningsmuligheder.

”Finanskrisen blev slem, fordi husholdninger og banker var dårligt polstrede. Bankerne er i dag bedre kapitaliseret, og husholdningerne har nedbragt gæld. Skulle der komme et økonomisk tilbageslag, har vi således mere at stå imod med” udtaler Jesper Rangvid i Berlingske.

Vi vil ikke spå om hvad der kommer til at ske, men vi har samlet nogle gode råd til virksomheder, som ønsker at forberede sig finansielt på en potentiel recession/depression, hvorfor vi i denne artikel vil forsøge at afgive specifikke råd for selskaber, som ønsker at polstre deres finansielle beredskab, så de er forberedt bedst muligt mod et worst-case scenario.

Vi vil starte med at se på hvordan banker kreditvurderer og rater virksomheder, da dette er nøglen til at forstå hvordan du som virksomhed står i en ansøgningsproces. Dette påvirker også de priser du kan få –og dette ser vi nærmere på efterfølgende.

Afslutningsvis kommer vi med nogle anbefalinger på hvilke finansielle produkter, der er oplagte at se nærmere på i dag, for at sikre virksomheden i morgen.

Hvordan banker vurderer og rater virksomheder

For bedst muligt at forstå hvordan jeres virksomhed opnår yderligere finansiering, og/eller bedre priser, da er det nødvendigt at forstå hvordan banker rater virksomheder. Banker rater virksomheder, hvor de på baggrund af denne rating beslutter, om de er villige til at tilbyde (yderligere) finansiering. De benytter også rating til at vurdere om de priser de har tilbudt en virksomhed, er markedskonform, hvor de dog kun kan sammenligne med deres egne kunder.

Hvorfor benytter bankerne ratings?

Ratings er bankernes forsøg på at standardisere klassifikationen for kreditrisiko. Med andre ord, så er det statistiske modeller, som ligger bag tanken om rating. Ved at standardisere den måde de klassificerer kreditrisiko på, gør at de opnår en mulighed for at sætte deres kunder i porteføljer af risiko.

Hvis du nogensinde har haft faget statistik, så ved du også at moderen af al statistik er normalfordelingen. Normalfordelingen har den klare fordel, at den tillader, at du kan regne på sandsynligheder før et givent scenarie opstår – og banker er meget glade for at regne i scenarier. En normalfordeling er i sin grundform et histogram af mulige udfald, og det er disse udfald, som bankerne klassificerer som ratings. Men hvad er det så for nogle udfald som bankerne ser på?

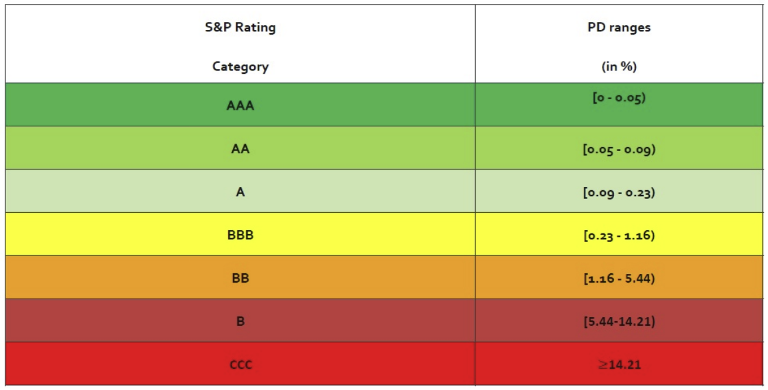

Eftersom de låner penge ud, med den hensigt, at de skal betales tilbage igen, der er dét som bankerne er interesseret i, tilbagebetalingsevnen. Denne tilbagebetalingsevne er i det mest ekstreme tilfælde virksomhedens sandsynlighed for overlevelse. Dette kaldes i bank lingo Probability of Default (PD-værdi), altså sandsynligheden for virksomheden går konkurs.

Disse PD-værdier er forskellige om du ser på kort sigt eller lang sigt, hvorfor de store rating bureauer ofte stiller en short term og en long term rating af virksomheder.

Industrier

En anden del som de differentierer sig på, er sektorer og industrier. Når du investerer i værdipapirer, så tales der ofte om cykliske og ikke-cykliske sektorer og industrier, som en måde at sprede sin risiko ift. det totale marked. Det samme gælder kreditrisiko på sektorer og industrier. Derfor har banker ofte nogle generelle kreditguidelines på, om en given industri er interessant eller ej. Dette kunne f.eks. være hotelbranchen under Covid-19 som bankerne sandsynligvis klassificerede som højrisiko. Derfor har hver sektor/industri en implicit PD-værdi tilknyttet sig.

Bankerne benytter ofte en afart af de officielle GICS (Global Industry Classification Standard) sektorer og industrier til at klassificere en virksomhed.

GICS Sektorer

Energy

Materials

Industrials

Consumer Discretionary

Consumer Staples

Health Care

Financials

Information Technology

Communication Services

Utilities

Real Estate

Bankens eksponering mod en given sektor kan yderligere påvirke deres kreditgivning, idet nogle banker har en overvægt i en given sektor/industri ,som gør de ikke kan udstede yderligere gæld, uden at komme i karambolage med deres egen kreditpolitik.

Normalfordelinger, industrier og nøgletal

Grunden til dette er interessant for virksomheder, er, at det påvirker deres prissætning og muligheder for at opnå yderligere finansiering.

Hvis vi opstiller et fiktivt eksempel, hvor der i Danmark er 100 virksomheder, som sælger elektroni, og vi for eksemplets skyld antager at alle 100 virksomheder er nogenlunde sammenlignelige i størrelse (omsætning). I sådan et tilfælde, der vil bankerne som udgangspunkt – dog teoretisk – kunne rangere de 100 virksomheder i forskellige klasser (ratings) og derved beslutte deres kreditappetit på de forskellige ratingniveauer. Som nævnt tidligere så har hver sektor en implicit PD-værdi, men udover sektoren/industrien, så har hvert selskab også en risiko relateret til hvordan selskabet performer indenfor den givne sektor.

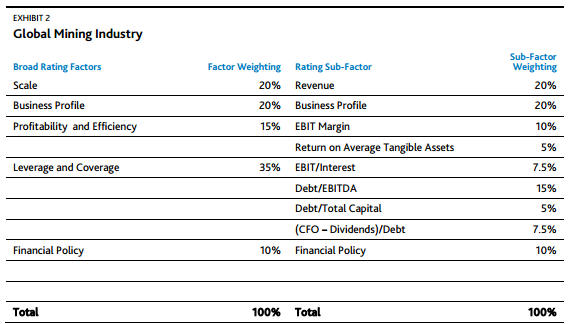

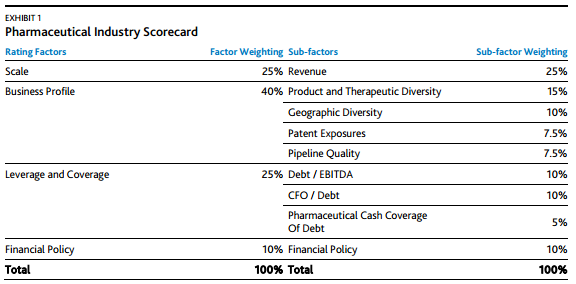

Metoden til at finde ud af hvordan disse 100 selskaber skal rangeres indenfor deres sektor PD-værdier, relaterer sig til de risici, som sektoren er karakteriseret af. Dette gør bankerne og rating selskaberne ved at opstille nogle ”industry scorecards” for hver sektor, som selskaberne rangerer efter, som en proxy for deres kreditrisiko. Som udgangspunkt bør en virksomhed ikke kunne opnå bedre klassificering end sin industri, men nogle banker kan vælge at afvige, baseret på f.eks. ejerskabet af virksomheden i tilfælde af støtte fra moder.

Mining scorecard

Pharma scorecard

No post found