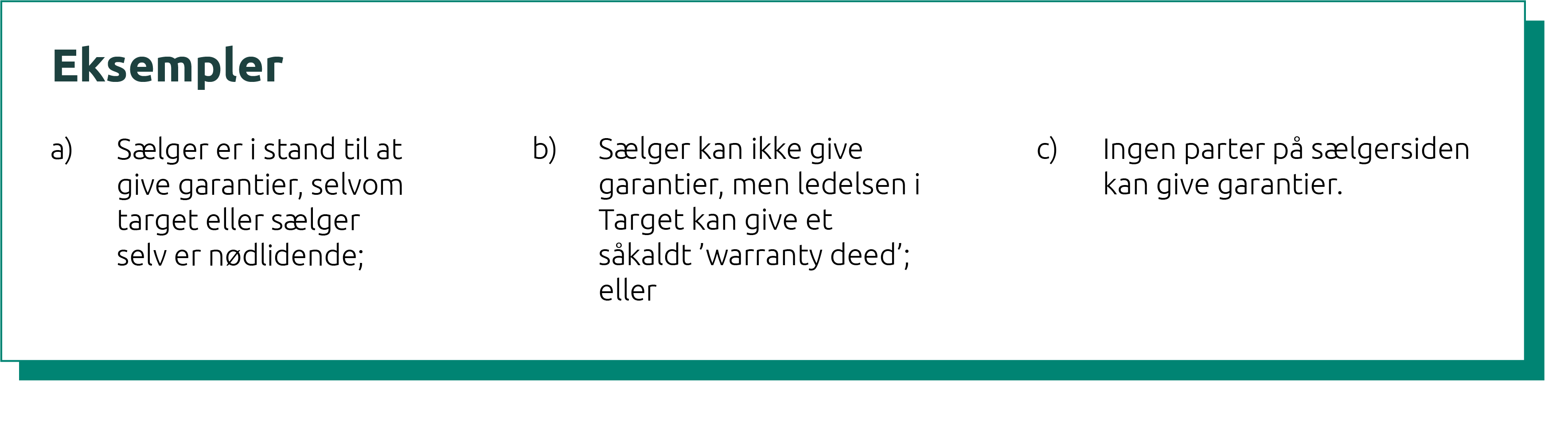

Ad scenarie a)

Udgangspunkt er her en typisk W&I proces, hvor der foretages en almindelig W&I-underwriting proces baseret på sælgers garantier, disclosure, købers due diligence, m.v. Der vil være fokus på områder/forhold, der vil (risikere at) blive påvirket af, at der er tale om en nødlidende virksomhed, herunder valuation. Det kan forventes, at der som minimum vil være undtagelser i policen for tab, der udspringer af Sælgers og/eller Targets solvens eller lignende. Derudover må det forventes, at alt, der kan betragtes som en omstødelig position i tilfælde af en konkurs, bliver undtaget fra policen.

Ad scenarie b)

Scenarie B minder om scenarie a) i både proces og fokusområder. Forsikringsselskaberne vil have fokus på, at det er Target’s management, der afgiver garantierne. Der sondres altså mellem, om det er ledelsen, der afgiver garantier, eller om det fx er sælgerne af kapitalandele, der stiller garantien. W&I-løsningen vil gælde alle sælgers garantier inkl. de fundamentale garantier (ejerskab, selskabsretlige forhold og bemyndigelse).

Ad scenarie c)

Er sælger eller Target under kurators kontrol, vil kurator ikke være i en position til at give garantier for forhold i Target. Der er her en mulighed for at få et W&I-forsikringsselskab til at afgive og dække ’syntetiske garantier’.

Typeeksemplet her indebærer altså forsikring baseret alene på syntetiske garantier, der er afgivet af forsikringsselskabet som en del af en W&I-forsikringspolice og ikke garantier fra sælger/ledelse i SPAen.

Scenarie c) er mere krævende at få forsikret sammenlignet med en ’almindelig’ W&I-proces. Hos NORTH M&A ser vi dog en stor værdi i en W&I-proces med syntetiske garantier. Processen kan afdække en lang række risici for køber i en situation, hvor der skal handles et aktiv (fx en bygning eller et selskab) ud af en nødlidende virksomhed eller et konkursbo.

For at få en transaktion forsikret på baggrund af syntetiske garantier kræves først og fremmest omfattende ‘disclosure’. Dette løftes typisk ved, udover at give forsikringsselskabet adgang til et datarum, at indebære krav om yderligere information i datarum. Derudover kræves (også her) en grundig due diligence, som W&I forsikringsselskabet kan holde op imod de af forsikringsselskabet fremsatte garantier. I en W&I-proces med syntetiske garantier må der forventes et mere begrænset garantikatalog, men dog mere omfattende end alene de fundamentale garantier.

Billedet i Europa

Det er vores erfaring, at der – i Europa – er tegnet et mindre antal W&I-policer på transaktioner med et nødlidende Target og W&I-policer udelukkende med syntetiske garantier, siden W&I-konceptet begyndte at vinde frem.

Produktet fik under Coronakrisen i 2020 fornyet fokus, men da transaktionsmarkedet hurtigt kom tilbage på sporet, blev der placeret et begrænset antal W&I-policer med syntetiske garantier. Den nuværende markedssituation kan gøre, at muligheder vil opstå for at erhverve sig gode selskaber, der grundet makro-omstændigheder har fået det svært økonomisk. Vi forventer derfor at W&I afdækning på distressed transaktioner og syntetiske garantier nu igen kan blive aktuelt.

Hos NORTH M&A har vi gjort os nogle overvejelser om de generelle vilkår, der må forventes i forbindelse med sådanne transaktioner.

Forsikringsselskabernes appetit på W&I-afdækning af nødlidende selskaber

Forsikringsselskabernes appetit på at påtage sig garanti-risici forventes at blive meget svingende, og spørgsmålet om forsikringsdækning for det enkelte selskab vil komme an på den konkrete transaktion, situation, struktur, sektor, antallet af det enkelte forsikringsselskabs lignende igangværende transaktioner, m.v.

De ændrede dynamikker i en distressed situation, sammenlignet med den typiske W&I-proces, vil formentlig medføre, at færre forsikringsselskaber vil være interesseret i at underwrite disse typer transaktioner. Vores forventning er, at efterspørgslen på W&I løsninger til distressed assets transaktioner og dækning for syntetiske garantier vil stige den kommende tid.

Forsikringspræmien i distressed transaktioner

Forsikringspræmien vil først og fremmest afhænge af den konkrete sag, størrelsen af forsikringssummen, og andre transaktions- og sektorspecifikke risici. Dette er udgangspunktet – også i en almindelig W&I-proces. W&I på distressed transaktioner er normalt lidt dyrere (procentuelt), end vi ser det i almindelige processer. Det afspejler bl.a., at forsikringsselskabet løber en større risiko, især når det er forsikringsselskabet og ikke en sælger eller ledelse med godt kendskab til virksomheden, der afgiver garantierne.

Ønsker køber at gøre brug af specifikke policeudvidelser (fx ingen disclosure af datarum, due diligence-rapporter, fjernelse af kvalificerings-formuleringer etc.), vil det almindeligvis medføre en merpræmie.

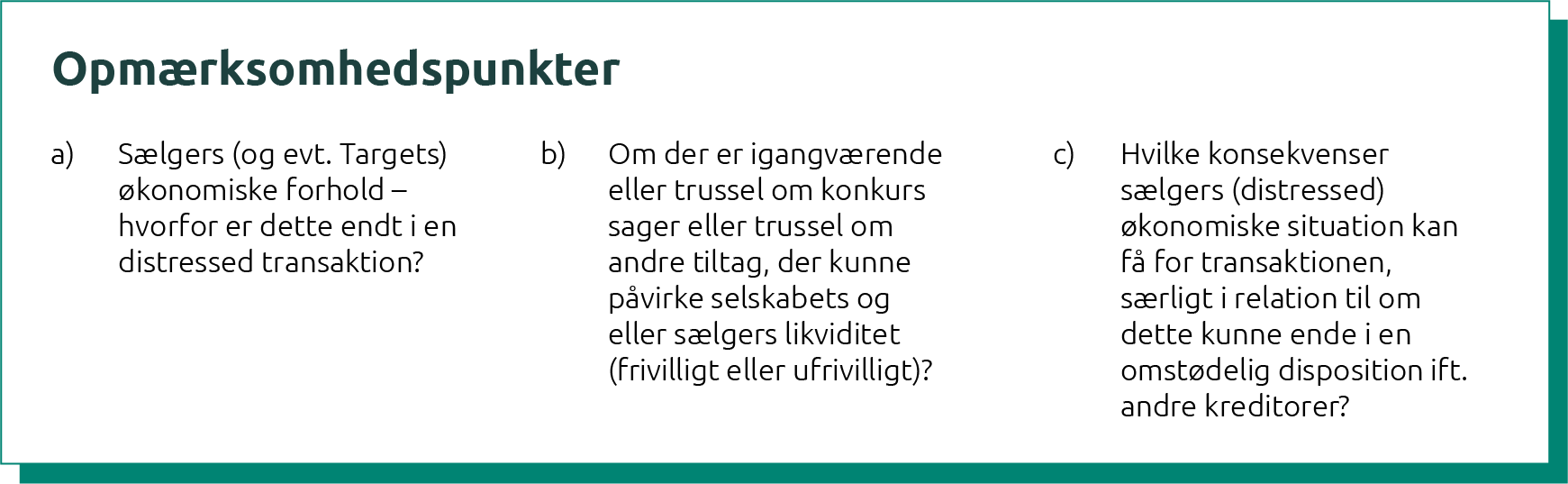

Opmærksomhedspunkter for advokaterne i distressed transaktioner (ikke konkursramte)

Dialogen med NORTH M&A foregår oftest gennem sælgers eller købers advokat. Hvis sælgers advokat rådgiver på en distressed transaktion, der endnu ikke er endt i konkursbehandling, skal sælger (det vil sige dennes advokat) erfaringsmæssigt være forberedt på at forklare særligt følgende forhold nøje, hvis der skal opnås en tilfredsstillende forsikringsdækning: